1. 社區團購簡介

1.1 社區團購是一種以社區為基礎的新零售模式

社區團購是一種以居民社區為單位,借助互聯網手段,團購銷售生鮮等高頻生活必需品的新興消費模式。這種模式具有區域化、本地化、小眾化的特點。

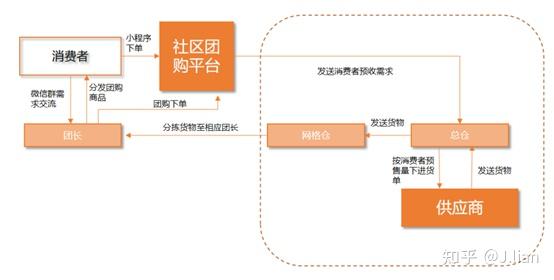

社區團購模式通常由團長負責管理一個或多個社區。團長在流量端、產品端和銷售端均發揮著極大的作用。流量端,團長需要組建微信群,在群眾推廣產品并獲取客戶;產品端,團長需理貨、送貨、提供售后等;銷售端,團長需在微信群眾預售。

社區團購的整個流程是,團購平臺邀請商家入駐,并招聘培訓團長,消費者通過微信群、小程序等在團長處下單,次日商家根據訂單量打包將貨物送至團長處,消費者到點取貨或者由團長配送。團長在此過程中獲取傭金。

圖1:社區團購運作模式 |圖源:天風證券研究所

1.2 社區團購發展時間線

社區團購是在生鮮電商的基礎上發展起來的,其歷史不長,但發展速度極快。其發展歷程大致可分為2015年及以前的起步期、2016到2017年的發展期、2018年的高速發展期、2019年的洗牌期和2020年及之后的又一輪新發展期。

2015年及以前,微信紅包、移動支付為社區團購創作了基礎。這一階段生鮮電商崛起,順豐優選、一號生鮮等均獲得了資金入駐。同時,興盛優選的自配送模式也開始發展,平臺銷售門店產品,由門店店主送貨。

2016年,長沙地區出現社區拼團,但該階段SKU(stock keeping unit)有限,收入有天花板。同時前置倉模式開始發展,如每日優鮮、叮咚等。這一模式需要自建倉庫、囤貨、組建配送團隊,其履約成本較高,燒錢嚴重。2017 年,社區團購 SKU 品類不斷擴充,供應鏈物流基礎設施也在逐步完善;

2018 年,社區團購迎來高速發展,巨頭也開始入場布局,S2B2C 的模式悄然站在了風口,全年社區團購平臺融資事件約 23 起,融資額高達40億元,平臺包含蟲媽鄰里、你我您、十薈團等。

2019 年,行業開始洗牌重組,社區團購市場集中度提升,部分公司逐步被收購或退出市場。 2019年8月,你我您并入十薈團;根據投中網,2019年12月,食享會曾試圖與松鼠拼拼合并,后交易告吹。

2020 年,在疫情催化下,社區團購重獲關注,美團、拼多多、京東、滴滴紛紛涌入這一賽道,多個互聯網巨頭將社區團購視為戰略級發展方向,2020年8月,滴滴的“橙心優選”上線;2020年9月1日,拼多多的“多多買菜”已正式上線;2020年9 月,盒馬成立盒馬優選事業。傳統社區團購頭部公司也紛紛完成新一輪融資,背后不乏阿里、騰訊的身影。興盛優選完成了 8 億美金的 C+輪融資,投資方包括 KKR、騰訊投資、紅杉資本等。值得注意的是,一線VC們,IDG、紅杉、愉悅資本,騰訊等早在2018年就已經入場。

2. 社區團購的特點:渠道創新+營銷創新

2.1 團長模式:渠道和營銷的關鍵

團長模式無疑是社區團購的最主要特色。團長可謂是社區團購的核心競爭力,但團長模式同樣有著不穩定因素。在社區團購的擴張階段,團長扮演的是KOL(Key Opinion Leaded)的角色。團長是平臺方、供貨商、消費者三者之間的紐帶。消費者在團長這里得到的消費體驗決定了其忠誠度,平臺方和團長之間的交流反饋以及傭金待遇等也決定了團長的忠誠度。團長所得傭金,相比傳統電商模式的流量成本、營銷成本來說,是顯著低廉的,這正是社區團購價格低廉的關鍵所在。憑借團長的私域流量,社區團購也得到了可以快速復制的優勢。

但目前來看,團長是以兼職為主,其又兩個特點,一是成為團長門檻不高。二是容易跳槽。

一,成為團長的門檻不高。團長的任務是以社區為中心,和消費者溝通,為其提供自提點,一般的便利店老板,小區管理人員就可以擔任。因此,團長的服務素質或許會成為決定復購率和平臺競爭力的關鍵。社區團購有社交的屬性,因此消費者對平臺的粘性一方面取決于產品質量,另一方面也取決于團長個人的服務質量。

二,團長容易跳槽。由于社區團購更多的依賴于團長的私域流量,因此實際上團長是具有議價權的一方,可以向平臺要求高傭金,而且,團長的流量完全可以自我消化,如果團長和供應商直接聯系,而不是依靠平臺,那么就有團長轉為自營的風險。另外,部分社區團購還有團長一拖三的情況,這會嚴重影響平臺方的競爭力與后續發展。

2.2 集采模式: 規模效應降低成本

社區團購是在預售的基礎上,由團長集中客戶的訂單,再統一下單的,供應商只需要集中打包,在次日將貨物送至團長處即可,最后一公里問題則由團長解決。這一集采模式,可類比于批發市場,量大價自然優,這里是規模效應的自然結果,每一次運貨的固定成本隨著量的提升會被攤薄。

2.3 預售模式:可以避免生鮮供應鏈難題

傳統生鮮電商是先有確定的貨物,在去尋找不確定的顧客,資金風險和庫存風險均較大。如果產品入庫后周轉率不高,就會有庫存積壓,如果管理員處理不當,因為生鮮產品的特性,就只能扔掉,從而拉高成本。因此傳統模式容易在缺貨和低周轉率之間失去平衡。

而社區團購是先預付再發貨,有確定性的顧客,再準備確定的貨物,大大降低了資金周轉和庫存周轉風險,也避免了由于不確定性帶來的產品損耗,從而攤薄成本。

在生鮮領域,社區團購無疑有巨大優勢。

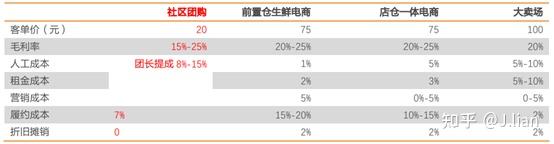

2.4 社區團購成本優勢明顯

低流量成本。對于傳統的農貿市場,其流量主要是周邊居民;對于前置倉模式的生鮮零售,前期需要投入大量補貼以獲客(叮咚買菜),流量成本極高;對于店倉一體模式(盒馬),其流量主要來自線下店客流的轉化,效率不高。而社區團購的流量則來自微信聚集的流量,團長本身的信譽影響以及社區團購本身的社交性、社區性使得社區團購的獲客成本極為低廉。

低履約成本。履約成本總體上主要包括人力成本、物流成本、包材成本等。社區團購的集中采購模式使得物流成本顯著降低,團長包攬最后一公里也節省了大量到家服務的物流成本和人力成本。集中采購實際上是一種規模效應,從而也能攤薄包材成本等。

無折舊攤銷成本。社區團購模式不存在前置倉或者線下店面,自提點一般是團長家或者便利店,因此不存在相關的折舊攤銷成本。另外預售模式也節約了相當一部分的倉儲成本。

社區團購最大的兩部分成本就是履約成本和團長傭金,此外無需考慮折舊攤銷、店面選址、優惠券獲客等等,因此具有很高的運營效率。

表1:成本結構對比 | 來源:天風證券研究所,新經銷

3. 社區團購行業整體現狀:下沉市場缺口大,模式可復制性極強

3.1 社區團購行業現狀

基于社區團購的低價和低成本特性,其覆蓋區域多為二三四線城市,一線城市不是社區團購的主要服務對象。以興盛優選為例,截至20年9月,興盛優選已輻射的省份包含湖南、 湖北、廣東、江西、四川、重慶、陜西、貴州、河南、廣西、福建、河北和山東等,涉及 13個省、161個地級市、938 個縣市級 4777 個鄉鎮和 31405 個村。根據國家統計局和住建部的數據,2019年我國有293 個地級市,2018年有 1519個縣級市,1.83 萬個建制鎮和 1.02 萬個鄉,以及 245.2 萬個村。

基于此,興盛優選在地級市以及縣級市具有相當高的滲透率,而在鄉鎮和村級別的地區滲透率較低。其原因或在于 1)鄉鎮和村社區居民聚集度較小,因此對于集采生鮮需求相對較小。2)鄉鎮和村雖然多為生鮮產地,但是冷鏈體系的缺失和物流體系的不完善制約了地區生鮮電商發展,也制約了當地新零售業態發展。

在社區團購平臺分布方面,暫時沒有全國性壟斷的平臺,湖南、江蘇、廣東、北京的社區團購平臺較多。分布社區團購較多的省份有以下幾個特點:1. 經濟發展較快,價格敏感型消費者基數大。2.生鮮優勢產地。3. 供應鏈系統較完善。在物流、冷鏈系統較發達的地區,其社區團購供應鏈往往更為完善,社區團購平臺更容易在這些地區深耕。

社區團購覆蓋能級較低,與其他類型生鮮零售商競爭關系較小。相比之下店倉一體式生鮮電商和前置倉模式生鮮電商具有較強的競爭關系。以盒馬鮮生與叮咚買菜為例,從門店的城市布局來看,盒馬鮮生主要集中在經濟發達的一、二線城市,盒馬在上海的門店數量多達72家,而位于三線城市的門店僅有南通一家。叮咚買菜的也主要分布在江浙滬一代,并未在其他地方有所發展。

3.2 社區團購的社會基礎

從需求側來看,社區團購在中國有著良好的發展基礎。主要表現在以下三點。

一、國內城市化進程不斷推進,社區化優勢極大。目前國內城市依舊是人口的進流入地, 2018年城市人口密度為2546人/平方公里,遠高于全國平均人口密度148人/平方公里,近年由于政策的放松呈持續攀升之態。密集的人口為社區團購提供了基礎。

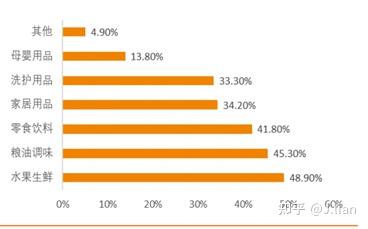

二、社區團購的商品多為生鮮等剛需高頻產品。根據艾媒咨詢,5成以上的用戶主要在線上購買水果、蔬菜和肉類產品。社區團購作為生鮮電商發展的額一個結果,其主要商品依舊是水果蔬菜和肉類產品,在此基礎上,社區團購也發展了其他生活剛需品。

圖2:2020中國社區團購消費者購買品類調查 | 來源:艾媒咨詢

三、社區團購潛在用戶規模大。消費者進行社區團購一般通過團長在群里發送小程序鏈接來下單預付,當前小程序購物增長迅速,成為移動購物流量的重要補充。目前,在移動購物App行業用戶規模增速放緩的背景下,對于消費者而言北京水魔方團購,社區團購相比其他類型生鮮零售方式,使用微信更加方便、門檻更低。截止到2020年9月10萬級以上的微信小程序數量已達到4418個,小程序總體月活躍用戶規模也達到了8.32億,月人均使用時長超過 1 小時。(數據來源:天風證券)

3.3 下沉市場并未被充分覆蓋,疫情背景下需求有望繼續擴大

據艾媒咨詢,生鮮電商市場規模約2500億元,隨著阿里、美團等的入局,生鮮電商市場在供應鏈和基建方面均趨于完善。而社區團購規模在2019年已達340億元,預計2022年有望沖擊千億規模。

現有生鮮電商均以一二線城市為主,對于下沉市場未做充分覆蓋。現有各類生鮮電商主要面向人口集中度高,對生鮮有品質要求的人群,而對下沉市場,價格敏感人群的覆蓋率并不高。盒馬主要集中在經濟發達的一二線城市,且主要分布在購物中心、商務寫字樓、居民小區周圍,從周邊房價和消費能力看,盒馬的定位是高于沃爾瑪等傳統超市的。

但農村居民生鮮消費量與城鎮人均消費量差距并不大。根據國家統計局,2019 年農村人均鮮菜食品消費量、人均干鮮瓜果消費量、人均肉類消費量分別為87.23千克/年、43.29千克/年、24.65 千克/年,與對應的城鎮消費量比值分別為86%、65%、86%,三者加總,農村消費量與城鎮消費量比例為79%,整體消費水平差距并不大。

因此,較低能級城市線上生鮮需求缺口大,大量需求并未被當前生鮮新零售進程覆蓋。我國一線城市一共只有 4 個,新一線城市僅15個,19 個城市人口僅為2.5億,覆蓋率為18%。根據尼爾森數據,我國三、四線以下城市人口規模高達9.53億,大量需求并未被生鮮電商覆蓋。

疫情在某種意義上刺激了社區團購。2020年突然爆發的疫情帶來了“買菜難”的問題,社區團購可謂是遇上了東風。據興盛優選總裁表示,2017年興盛優選的系統上線,2017 年做了0.36個億,2018年8億北京水魔方團購,2019年突破100億,預計2020年GMV(Gross Merchandise Volume)將突破400億。

4. 行業入局者

傳統玩家:興盛優選、十薈團、同程生活、食享會

互聯網巨頭:美團|美團優選、拼多多|多多買菜、京東|京喜、滴滴|橙心優選、 阿里|盒馬優選&餓了么&菜鳥&零售通&十薈團

隱形玩家:騰訊|微信流量池&騰訊戰投(拼多多、美團、滴滴、京東、興盛優選、食享會)

5. 未來需要關注點

6. 結局如何

7. 投資建議和風險提示

(未完待續)

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

名師輔導

環球網校

建工網校

會計網校

新東方

醫學教育

中小學學歷

免費試聽

免費試聽

今日

今日

您現在的位置:

您現在的位置: